Bỗng dưng bị nợ thuế: DN cần được đền bù

Mặc dù Tổng cục Thuế đã lên tiếng nhận lỗi nhưng cũng cần xem xét đến trách nhiệm cán bộ và nghĩa vụ đền bù vì đã làm ảnh hưởng đến uy tín của doanh nghiệp

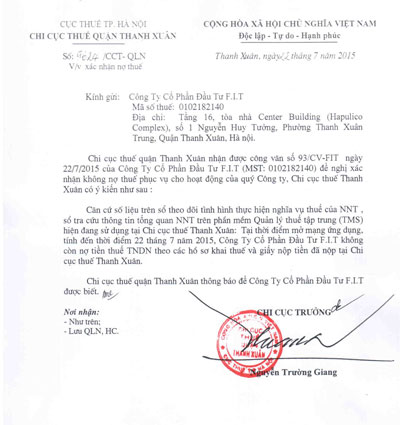

Ông Hà Hồng Tuấn, kế toán trưởng Công ty CP Đầu tư F.I.T, cho biết theo quy định, doanh nghiệp (DN) phải thực hiện quyết toán thuế muộn nhất vào ngày 31-3 và có thời gian ân hạn 121 ngày để thực hiện. Do đó, đến hết tháng 7-2015, DN mới chính thức hết hạn thực hiện nghĩa vụ đóng thuế cho nhà nước. Tuy nhiên, Tổng cục Thuế lại công bố danh sách DN nợ thuế trước thời gian hết ân hạn.

Phải công khai cải chính

Một DN ở Hà Nội nộp thuế đầy đủ nhưng cũng bị bêu tên trong danh sách DN nợ thuế cho biết đã làm việc với cơ quan thuế về sự sai lệch thông tin và đã nhận được văn bản xin lỗi. Tuy nhiên, theo DN này, cơ quan quản lý nhà nước cần cải chính thông tin công khai để lấy lại uy tín cho DN.

“DN không hề muốn nói qua nói lại gây phức tạp thêm bởi thực tế việc này có thể gây tổn hại lớn cho DN này nhưng lại có hiệu ứng quảng bá thêm cho tên tuổi DN khác. Tuy nhiên, ứng xử của cơ quan quản lý nhà nước phải khách quan, công bằng, đàng hoàng” - đại diện DN này nói.

Văn bản của Chi cục Thuế quận Thanh Xuân (Cục Thuế TP Hà Nội) xác nhận Công ty CP Đầu tư F.I.T không nợ thuế nhưng Tổng cục Thuế vẫn bêu tên doanh nghiệp này nợ gần 20 tỉ đồng

Theo luật sư Trương Thanh Đức, Giám đốc Công ty Luật Basico, khi cơ quan thuế công khai danh sách DN chậm nộp thuế đã có hàng chục cơ quan báo chí đưa tin thì khi đính chính hoặc xin lỗi cũng phải công bố công khai để bảo toàn danh dự cho DN. “Nếu xin lỗi riêng thì bao nhiêu người biết. DN tự thanh minh mà cơ quan quản lý không nói gì thì ai tin được, thậm chí đối tác còn nghi ngờ thêm, khi đó thương hiệu của DN bị ảnh hưởng” - luật sư Đức nêu.

Xử lý cán bộ làm sai

TS Cao Sỹ Kiêm, Chủ tịch Hiệp hội DN nhỏ và vừa Việt Nam, cho rằng công khai tên các DN chậm nộp thuế để răn đe, buộc DN chấp hành luật thuế là đúng. Thế nhưng, việc cung cấp thông tin phải chính xác, không được làm ảnh hưởng đến uy tín, thương hiệu và quyền lợi của DN.

“Sự nhầm lẫn trong công khai tên DN nợ thuế làm ảnh hưởng cả đến kinh tế và danh dự của DN. Nếu DN nợ thuế bị xem là vi phạm pháp luật thì cơ quan nhà nước công khai nhầm cũng phải bị coi là vi phạm pháp luật, ít nhất là vi phạm trách nhiệm công vụ của cơ quan công quyền” - TS Cao Sỹ Kiêm khẳng định.

Theo TS Kiêm, đây là sự việc đáng tiếc nhưng để được đền bù về vật chất hay xem xét ở mặt pháp lý là không hề dễ đối với DN.

“Việc xin lỗi công khai, chân thành, cầu thị trên phương tiện thông tin đại chúng là cách để làm yên lòng DN thôi chứ thực sự không hay lắm. Cơ quan thuế có thể xin lỗi DN nếu thực tế DN không bị ảnh hưởng quá lớn trong sự việc bị nêu tên nhầm này. Nhưng nếu có ảnh hưởng đến hoạt động kinh doanh, đến vật chất mà DN có thể tính toán và chứng minh được thì chắc chắn phải xử lý hành chính, đền bù về mặt vật chất” - ông Kiêm nói.

Luật sư Trương Thanh Đức cho rằng cần phải xử lý kỷ luật đối với các cán bộ gây ra sai sót trong hoạt động cập nhật, thống kê và thông tin về DN nộp thuế để có hiệu quả răn đe về sau.

|

Có thể kiện cơ quan thuế Luật sư Trương Thanh Đức cho rằng việc công bố thông tin không đúng là hành vi sai của cơ quan thuế, vì vậy DN có quyền khởi kiện và buộc bồi thường thiệt hại nếu chứng minh được. Ví dụ, vì lý do bị bêu tên oan mà DN không ký được hợp đồng sản xuất, mua bán hay những DN đã niêm yết cổ phiếu trên sàn chứng khoán, giá cổ phiếu bị sụt giảm hoặc DN đang làm thủ tục vay vốn nhưng bị ngân hàng ách lại sau khi Tổng cục Thuế bêu tên nợ thuế... thì cơ quan thuế phải bồi thường. T.Thơ |